Esperamos a asegurarnos de que estuvieras interesado en el contenido de este sitio web antes de molestarte, pero nos encantaría ser tus compañeros durante tu visita...

June 16, 2025

Cuando inviertes en un inmueble para alquilar, la primera cifra que te dan (y la más atractiva) casi nunca es la real. Para ser un inversor profesional, debes saber distinguir entre los tres niveles de rentabilidad.

Aquí desgranamos paso a paso cómo se calcula la rentabilidad real de tu inversión y por qué solo una de ellas te dice cuánto dinero entra realmente en tu bolsillo.

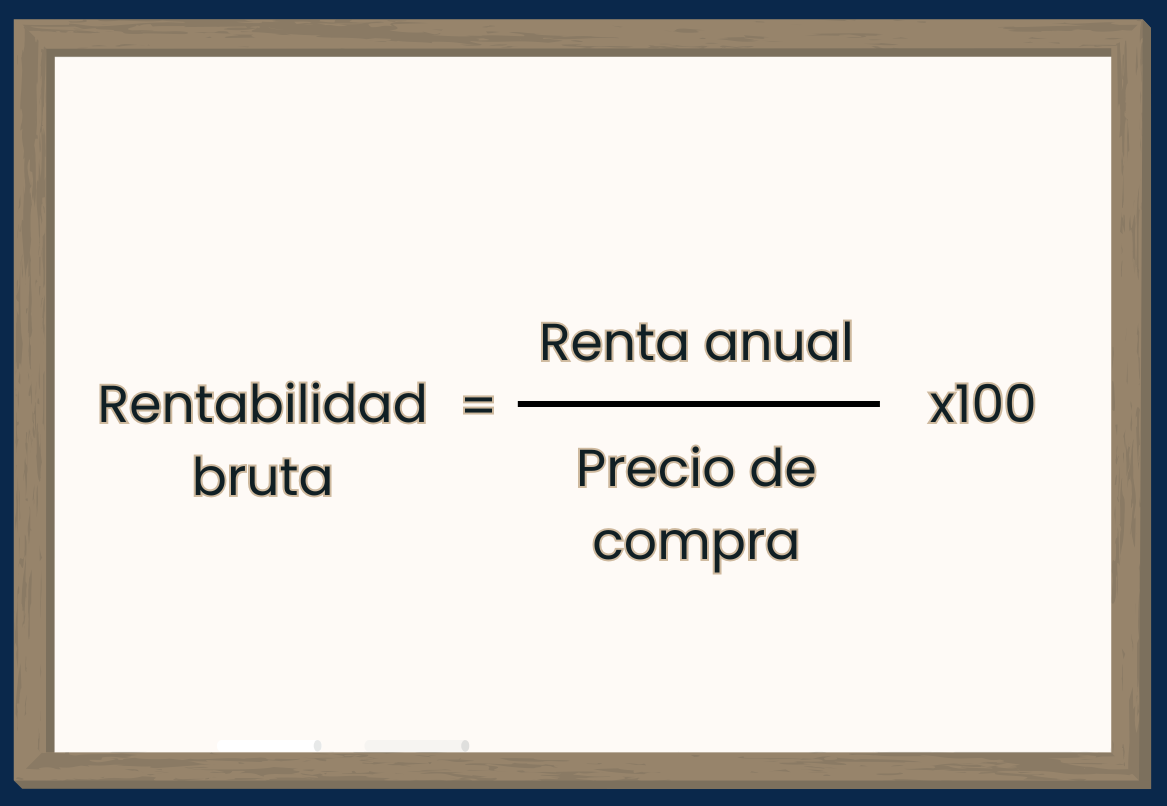

La rentabilidad bruta es la visión más básica de tu inversión. Se calcula sin descontar absolutamente ningún gasto, utilizando solo el precio de compra del inmueble y los ingresos brutos anuales por alquiler.

Fórmula:

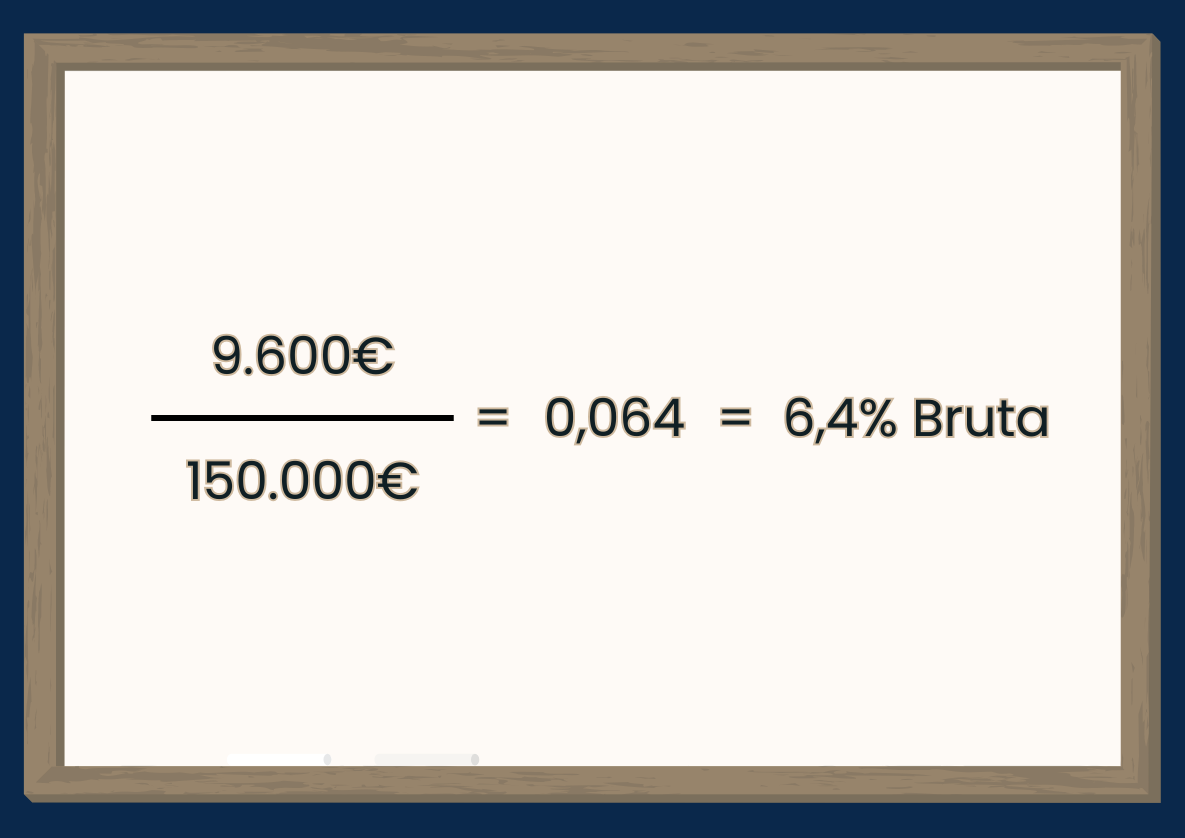

Ejemplo Práctico:

Precio de compra: 150.000 €

Alquiler mensual: 800 €

Renta Anual: 9.600 € (800 € x 12 meses)

Es una métrica útil para comparar operaciones rápidamente en el mercado. Si dos pisos cuestan lo mismo, el que tiene mayor rentabilidad bruta parece mejor. Sin embargo, es una mala métrica para saber lo que realmente ganas, ya que ignora todos los costes de mantenimiento y gestión.

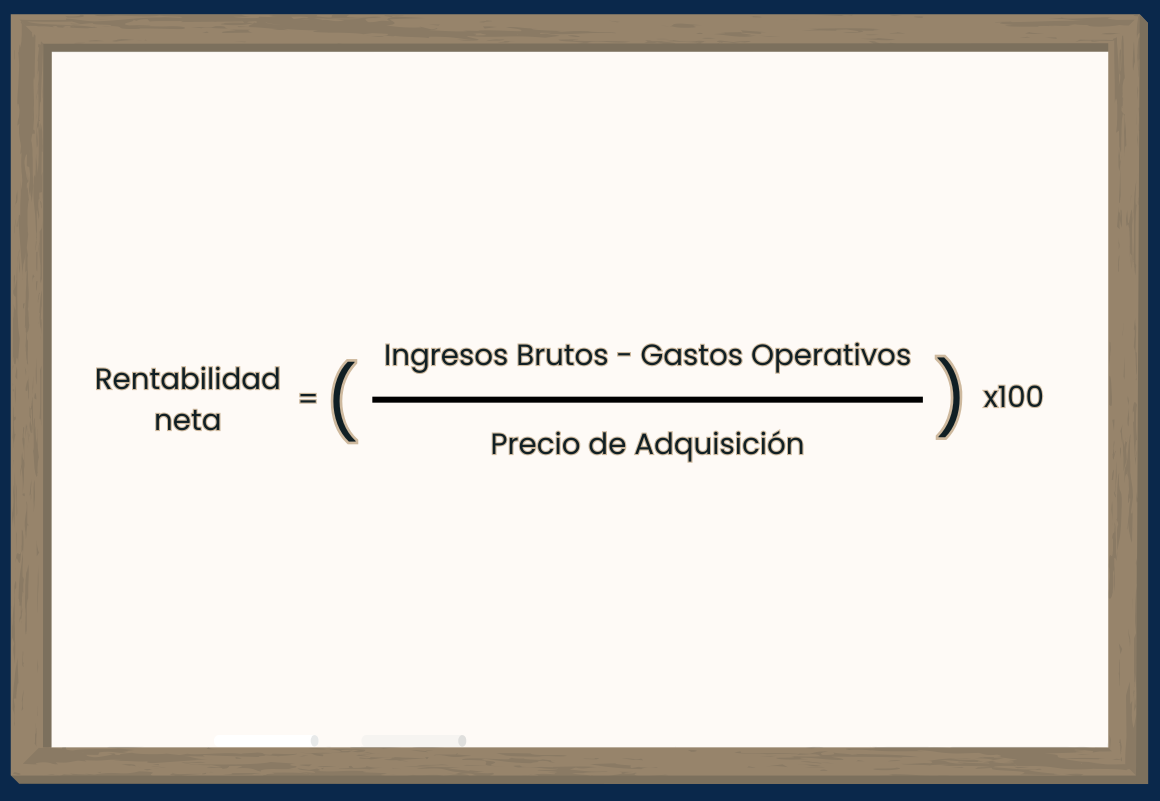

La rentabilidad neta va un paso más allá al descontar los gastos operativos anuales, es decir, aquellos costes recurrentes que sí tiene el inmueble cada año, aunque no se tenga en cuenta la financiación ni los impuestos.

Los gastos operativos incluyen:

Impuesto de Bienes Inmuebles (IBI)

Cuota de la Comunidad de propietarios

Seguro de la vivienda

Costes de Mantenimiento

Gastos de Gestión del arrendamiento (si usas agencia)

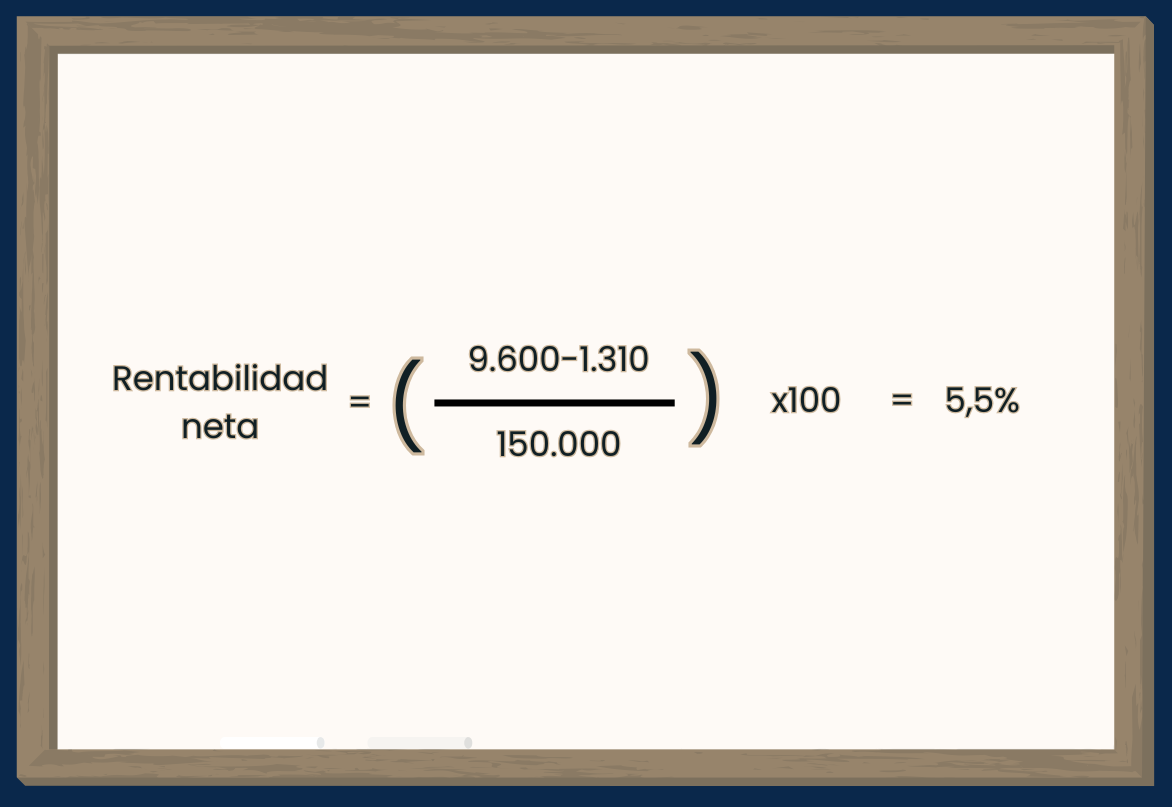

Ingresos Brutos: 9.600 €

Gastos Operativos Anuales:

Comunidad: 480 €

Seguro: 180 €

IBI: 350 €

Mantenimiento: 300 €

Total gastos: 1.310 €

Esta cifra sí refleja la rentabilidad real operativa del inmueble. Es la métrica que utilizan los analistas inmobiliarios para comparar la eficiencia de diferentes activos. Una rentabilidad neta sólida indica que el activo tiene buenos márgenes antes de que entren en juego las decisiones personales de financiación e impuestos.

_1_11zon.jpg)

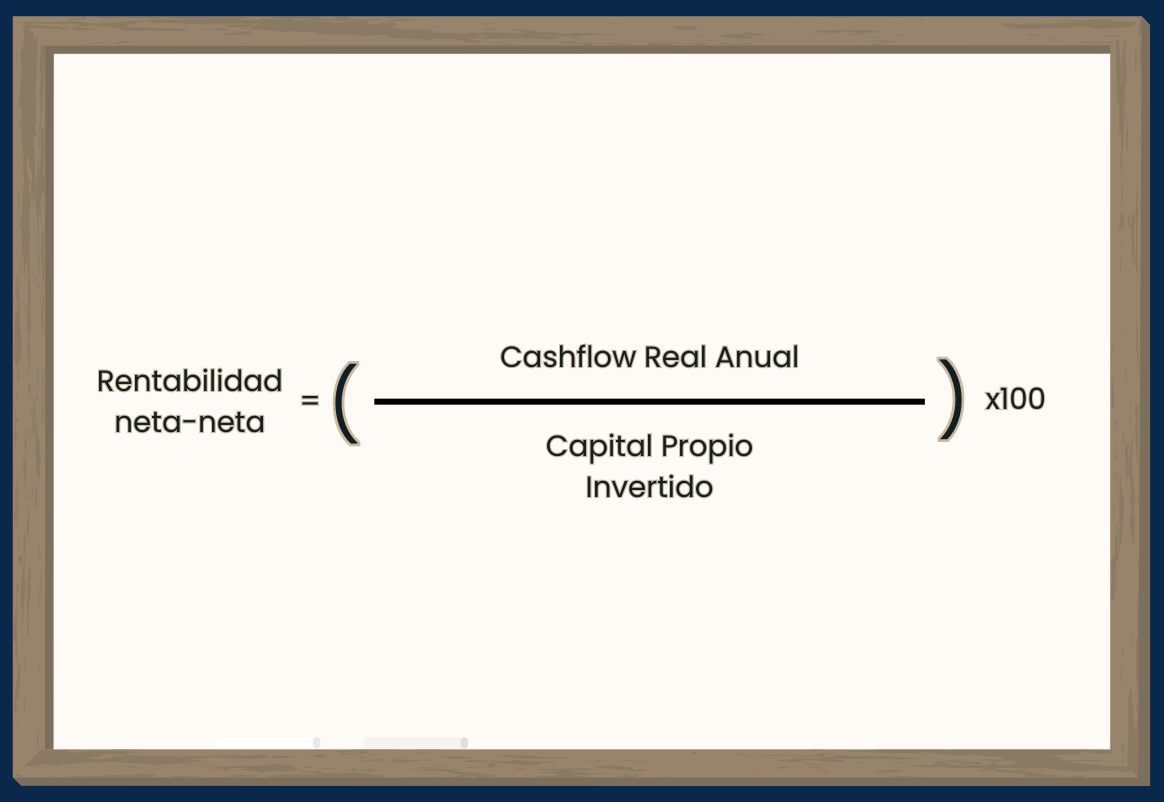

Esta es la única rentabilidad que importa para un inversor. La rentabilidad neta-neta descuenta no solo los gastos operativos, sino también los impuestos (IRPF o IS) y el coste de financiación (intereses de la hipoteca).

Además, el denominador de la fórmula no es el precio total del inmueble, sino el capital que realmente has aportado tú (entrada, gastos de compra, etc.), midiendo el rendimiento de tu propio dinero.

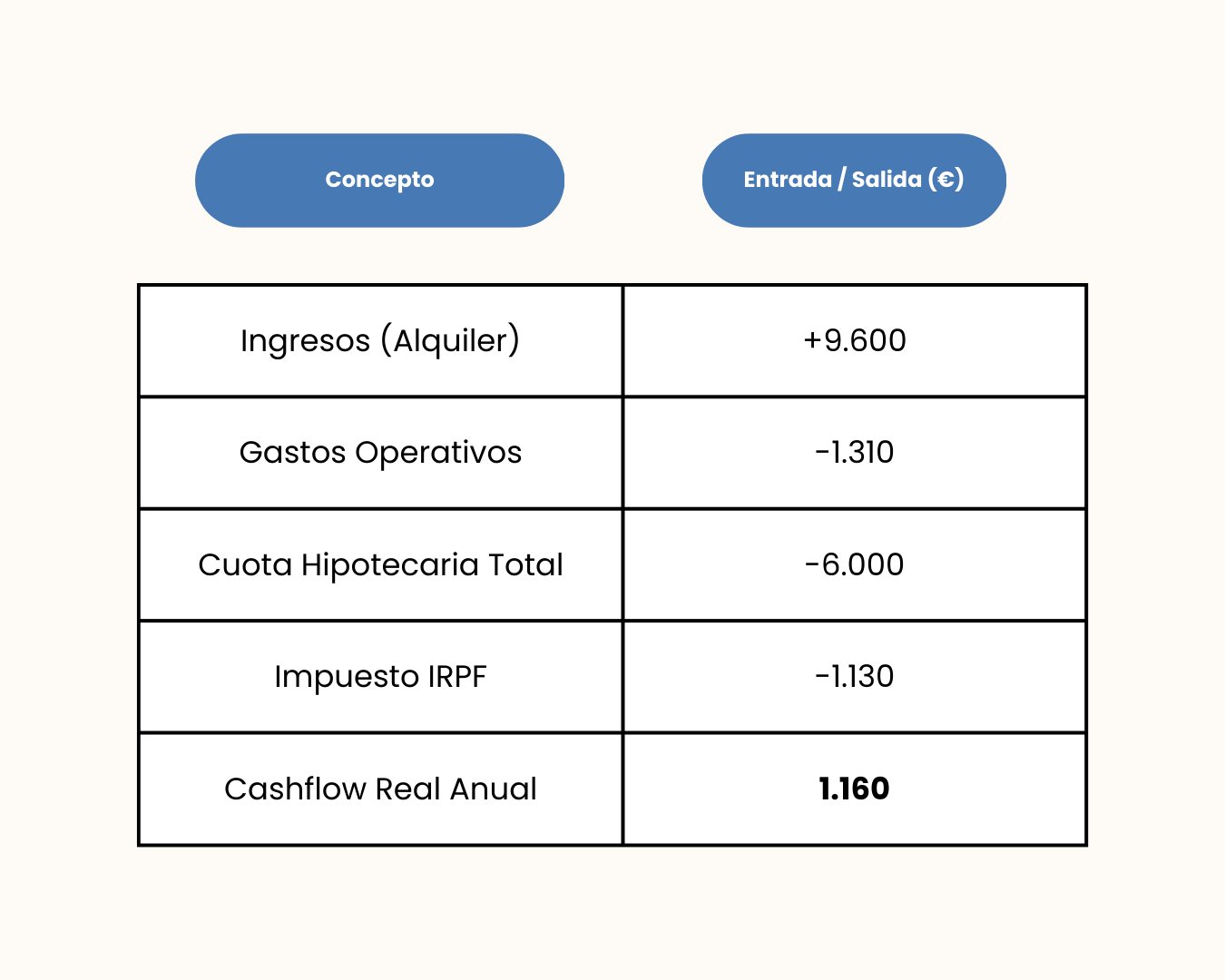

Siguiendo el mismo piso (150.000 €), supongamos que lo has financiado y pagas impuestos:

.png)

Rentas: 9.600 €

Gastos Deducibles (Operativos + Intereses): 1.310 € + 3.500 € = 4.810 €

Base Imponible: 9.600 € - 4.810 € = 4.790 €

Impuesto IRPF (24%): 4.790 € \times 0.24 = 1.130 €

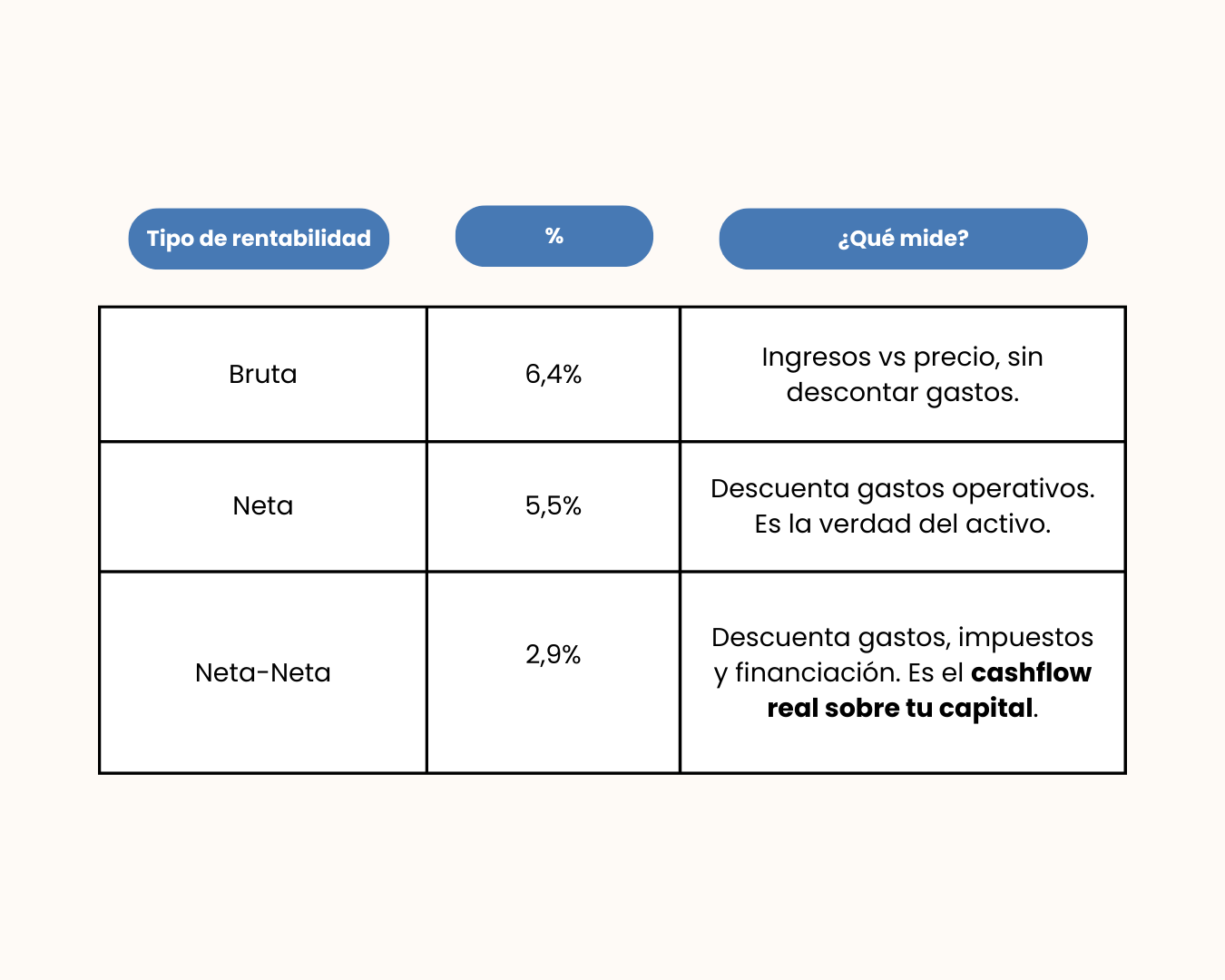

La misma inversión, tres realidades financieras muy distintas:

La bruta sirve para descartar: Si una operación no alcanza al menos un 6% bruta, probablemente no valga la pena el análisis posterior.

La neta es la "verdad operativa": Muestra si el activo es eficiente en sí mismo (entre 4% y 6% neta suele ser un buen indicador en zonas estables).

La neta-neta es la única que importa: Es la que mide el rendimiento real de tu capital propio invertido y te dice si estás generando un cashflow positivo después de cubrir todas las obligaciones. Es el flujo final que puedes usar para vivir o reinvertir.

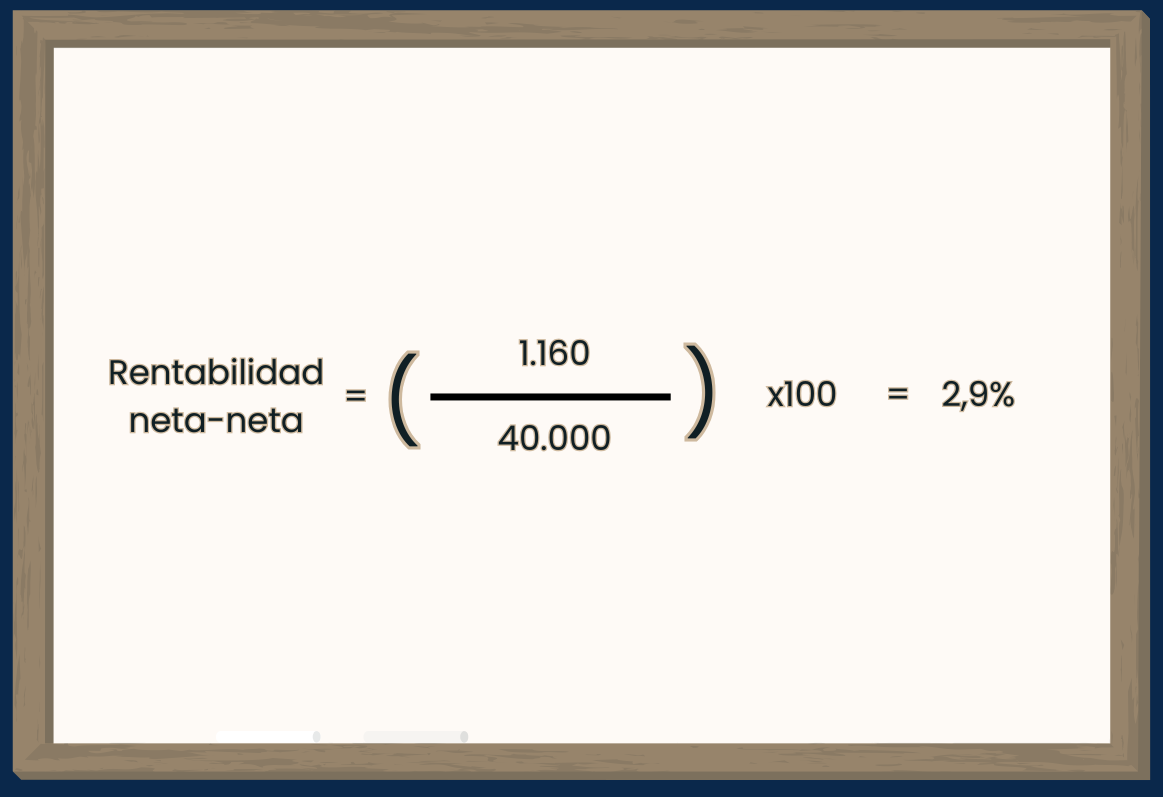

Acabamos de ver que la Rentabilidad Neta-Neta es la única métrica que te dice cuánto ganas realmente sobre tu capital propio invertido. Si en nuestro ejemplo la rentabilidad Neta-Neta fue del 2,9% al invertir 40.000 €, la clave para elevar ese porcentaje no está solo en conseguir un mejor alquiler, sino en optimizar cómo y cuánto capital propio utilizas.

Aquí es donde entra el concepto del Apalancamiento Financiero o leverage . Utilizar estratégicamente deuda (una hipoteca) te permite controlar un activo grande (el piso de 150.000 €) con una inversión propia relativamente pequeña (40.000 €). Cuando el rendimiento del activo es superior al coste de la deuda, ¡tu rentabilidad se dispara!

Dominar la rentabilidad es clave, pero la financiación es la herramienta que te permitirá amplificarla hasta el nivel de un inversor profesional.

El apalancamiento es el motor, pero elegir el combustible adecuado (la hipoteca) y la estrategia (la inversión) es lo que garantiza el éxito.

Dominar la rentabilidad es clave, pero ¿cómo financiar tu proyecto? En Muppy, trabajamos con nuestros inversores mano a mano. Analizamos tu perfil y buscamos opciones y oportunidades que se adaptan a tus objetivos, por medio de un Plan Personalizado. Analizamos las opciones de financiación inteligente que te permitirán apalancarte con seguridad.

Descubre todo sobre la Financiación Inteligente: hipoteca fija, variable, mixta, compra conjunta, apalancamiento aquí.

2026 Muppy Solutions SL. Todos los derechos reservados

_2_11zon.jpg)